ただ眠いんだ

ただ眠いんだ

新しい物と便利な物が好きなので、ちょっと前から「みんなの銀行」にだいぶ興味があった。

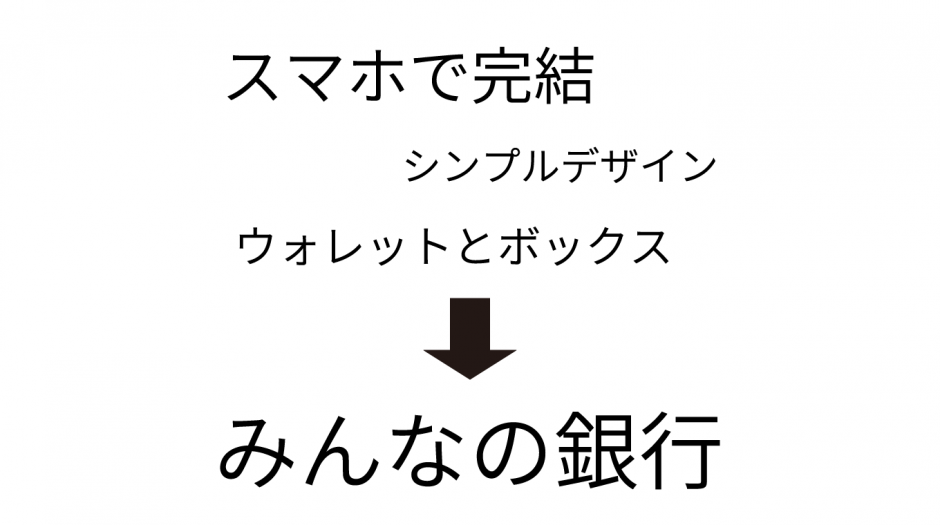

国内初のデジタルバンクで、口座開設から全てのサービスがスマートフォン上で完結する…らしい。なんと素晴らしい響きだろうか。

現時点で僕が使っている銀行は、スマホアプリがあって色々な操作をできると言えばできるんだけど、それを越えるようなサービスを期待してしまうじゃないですか。

折しもギズモードジャパンのYouTubeチャンネルで紹介動画が上がっていて、わくわく感はさらに上積みされていった。

「5月下旬サービス開始」というのを聞いて20日を過ぎたあたりからソワソワしながら待っていたところ、28日にサービスが開始!その日の深夜に口座を作成してみた。

ちなみに、口座作成の様子をスクショやスクリーンレコーダーで保存しておいたらおもしろいかな…と思ったんだけど、さすがに銀行のアプリ、スクショもスクリーンレコーダーも無効化されてしまった。残念。

口座開設に1時間もかからなかった

普通の銀行口座を作るにはそこそこの手間がかかる。

実際に銀行に出向いて手続きをする場合もあれば、ネットで開設の手続きができる銀行も増えているけれど、結局のところ郵便物を受け取ったり、書類を書いて返送したりとなにかと面倒な事が多い。

それに対して「みんなの銀行」では身分証明書が手元にあれば、本当にスマホのみ、3ステップで手続きが完了してしまう。

さすがにこれは必要。名前とか住所とかその他個人情報の入力

今回は免許証の写真を撮影。ただスマホで撮影するだけ。

通話といっても実際に話をするわけではなく、顔と身分証を同時に画面上に映して、身分証がコピーなどではないことを示すために角度を色々と動かすだけで終わり。

この3ステップで手続きが完了してしまった。自室にいながらにして銀行口座を作成できるというのは、なかなかにテンションが上がる経験である。

作成したのが深夜の1時ごろ、サービス開始初日ということもあって多くの申し込みが殺到したようで待ち時間はある程度発生したのだけど、それでも1時間もかからずに全ての手続きが完了したのだった。

みんなの銀行、良いところ

口座を開設できたので色々といじくり回してみたところ、これがなかなか楽しいもので「メインをこれにしてもいいんじゃないか…?」と感じてきている。

- とにかく使いやすい

- キャッシュカードがないという英断

- ウォレットとボックスという概念がおもしろい

この辺りがメリットとして魅力的。

とにかく使いやすい

最大のメリットはやっぱり「使いやすい」というところに尽きると思う。これまでの銀行のスマホアプリに感じていた「ここどうにかならない?」というポイントがきれいに解決されているのは、ちょっと感動的ですらある。

これまでの銀行アプリは開いた瞬間にゴチャゴチャと画面が表示され、広告もたくさん表示されて、そこからやりたい操作を探して…という場合と「え、できることこれだけ?…ああ、ここから先はブラウザに移行するのね…」という場合があった。

ところが「みんなの銀行」はシンプルかつアプリ内で色々な操作が完結する。操作に関してもスマホアプリっぽいというか、スマホ向けにすごく洗練されている。「パソコンのブラウザでの操作を、スマホでやってください!」なんてレベルから一線を画している感じがする。

どこの銀行に預けたって金利なんて小数点以下のパーセントでしかないのだから、「普段の操作の快適さ」で銀行を選んでもいいのかもしれない。

キャッシュカードっていらないじゃん

また、「みんなの銀行」にはキャッシュカードが存在しない。ATMに表示されるQRコードをアプリで読みこむことで引き落としができるようだ。これでキャッシュカードがATMに吸い込まれる…なんて事は起きない。やったね!

冗談はさておき、持ち歩くカード類を削減できるというのはなかなかいいことだと思う。

銀行のキャッシュカード、デビットカード機能がくっついたりしているけど、クレジットカードがあるからデビット機能使っていないし…

ちなみに「みんなの銀行」の場合リアルカードはないけれど、バーチャルデビットカードが自動的に発行されるので、スマホがFeliCaに対応していればApple PayやGoogle Payでタッチ決済をすることは可能である。リアルカードいらず!

ウォレットとボックスという概念がおもしろい

おそらく他の銀行にはない機能として「ウォレット」と「ボックス」という概念がある。

「ウォレット」はいわゆる普通の銀行口座。生活のためのお金であったり、日々使うお金を入れておく領域だ。

それに対して「ボックス」は貯金箱といったところだろうか。将来的に貯めておきたいお金をそちらに待避させておくことができる。

なのでボックスに入れたお金はそのままではATMやデビットカードから出金されず、ひとつの銀行口座の中で貯金を管理できるということになる。

月々貯金しておきたい額をそちらに移行しておけば、無駄遣いの前にワンクッションの心理的障壁ができていいんじゃないだろうか。

今後に期待したい部分

色々と新しい部分があって楽しいサービスだな…と思う一方、やっぱりローンチ直後ということもあってか、少しだけ物足りない部分もあるので、その辺りに関して。

- セブン銀行以外のATMにも対応して欲しい

- 家計簿アプリとの連携(特にマネーフォワード)

この2点が解消されたら、かなり魅力的なサービスになると思う。

セブン銀行以外のATMにも対応して欲しい

ローンチ直後なので仕方ないと思うのだけど、最も改善して欲しい点は「使えるATMがセブン銀行のみ」というところだろうか。

たぶんコンビニの中で最も津々浦々に存在しているとは思うのだけど、家と最寄り駅の間にセブンイレブンがないものでね…結構遠回りをしないとセブンイレブンに寄ることができないので、他の銀行ATMにも是非対応して欲しいところ。

家計簿アプリとの連携をしてほしい(特にマネーフォワード)

また、家計簿アプリとの連携も早めにできるようになってほしいと思う。「みんなの銀行」アプリ内に家計簿アプリ機能が付いているのだけど、そこに関しては他のアプリで管理したいから…という人は多いんじゃないかな。

特にお願いしたいのが、「マネーフォワードと連携して家計簿機能を開発したなら、早々にマネーフォワードにも対応してくれ!」というところだろうか。

銀行アプリ内で家計簿管理できるのはいいと思うんだけど、やっぱり専門のアプリの方が機能が多いからね…

振込など多ければプレミアムサービスも

振込手数料(他行宛200円)・ATM出金手数料(110円)が意外とかかるのだけど、月額600円のプレミアムサービスに入ると振込が10回まで、ATM出金が15回まで手数料なしで使えるというオプションもある…のだけど、どちらもそこまで使わないからなあ…

家賃とか光熱費をいちいち支払うとなったら、わりと得になったりするのだろうか。現状自分にはあまり関係ないのだけど…

どうなる国内初のデジタルバンク

まだまだサービスが始まって数日しか経っていないので、今後の動向によっては普段使いの銀行として使ってもいいんじゃないかと思えてきている「みんなの銀行」。

新しいものが好き、便利な物が好き、という人には、是非一度試して見てほしいと思う。